平成24年3月号

信託とは・・・

わが国では「信託」というと、金融・投資などを連想する人が多いと思いますが、平成18年に信託法が大改正され、少子高齢化の時代が到来した今、自分の財産を誰かに確実に承継させたい、自分の会社を子の代、孫の代まできちっと継がせたい、人生の最後に自分の財産を社会に役立たせたいなどの希望を実現させるために、「信託」を積極的に活用しようとする動きが出始めています。

そこで、3月号では「改正信託法による信託の活用法」を掲載することにします。

1.信託の登場人物と用語解説

登場人物は主役が3人、準主役が3人です。専門用語も数多く登場することが、なかなか信託になじみが出てこない原因かもしれませんが、登場人物にも紙面を割きました。

【主役】

| ・受託者 | 信託財産を預かって信託財産の形式的な名義人となり、信託財産を管理・運用・処分する人です。信託法は受託者を規制する法律です。 |

| ・委託者 | 信託行為により信託財産を受託者へ委託(信託)する人です。 |

| ・受益者 | 信託財産から生じた利益や配当を受けとる権利を持っている人です。信託法は受益者を保護する法律です。また、受益者が持つことになる権利のことを「受益権」といいます。さらに、「受益権」は権利としてふたつに分離(複層化)させて移転(承継)することができます。たとえば、株式を信託した場合、株式の議決権(元本受益権)と配当請求権(収益受益権)に分けることができ、それぞれの受益権を有する者のことを「元本受益者」、「収益受益者」といいます。 |

なお、委託者から正当な対価なくその信託の受益者となる者は、その受益権を委託者から贈与されたとみなされ、また、その委託者の死亡によりその信託の効力が生じた場合には、受益者は遺贈によりその受益権を取得したものとみなされ課税関係が生じます。これを受益者課税信託といい、信託財産の名義人である受託者には課税関係は生じません。

【準主役】

| ・指図権者 | 財産の管理・運営・処分を指図する人です。本人でも他の人を指定することもできます。例えば、弁護士・税理士・後見人等の指図により、本人・配偶者・親族の扶養に関する指図をすることができます。 |

| ・信託監督人 | 受益者のために受託者が信託契約を忠実に履行しているかどうかの監視・監督を行う人です。 |

| ・受益者代理人 | 受益者のために受益権を代理行使する人です。受益者が高齢・幼少の場合に選ばれます。 |

2.信託の基本スキーム

基本スキームとしては、・信託契約 ・遺言 ・自己信託があります。

| ・信託契約 | 委託者と受託者が合意して契約を締結します。受益者が委託者と同一の場合を「自益信託」といい、受益者が委託者以外の場合を「他益信託」といいます。 |

| ・遺 言 | 遺言書を作成し遺言により信託を行います。 |

| ・自己信託 | 信託の設定時から委託者と受託者が同一で単独で完結できる信託です。契約する相手はいませんから、信託の内容を公正証書で作成する必要があります。 自己信託を信託宣言ともいいます。 |

3.信託の機能・メリット

| ・倒産隔離機能 | 委託者、受託者が倒産しても、信託財産は受益者のために登記・登録され分別管理されますので原則として影響を受けません。 |

| ・節税機能 | 信託の設定により委託者から受託者へ不動産が移転する登記について登録免許税・不動産取得税はかかりません。但し、将来、信託が終了した時の移転登記には、登録免許税・不動産取得税はかかります。また、不動産の所有権移転登記と同時になされる信託目録としての信託登記は固定資産税評価の0.4%(軽減税率の適用あり)の登録免許税がかかりますが、不動産取得税はかかりません。また、受益権の相続等により受益者を変更した場合の登録免税・不動産取得税は不動産一筆につきそれぞれ1000円です。 |

以上、「信託とは・・」のイメージの大枠を解説したところで、事例を挙げて信託の実際の活用法の一例を挙げてみます。

4.信託を活用した事例

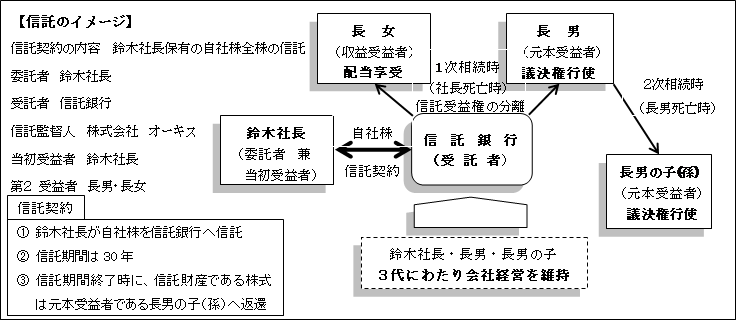

下記のような「鈴木商事」という会社を想定して、遺留分を考慮した事業承継として、信託を活用した対策事例を見てみましょう。

・現 状

株式会社 鈴木商事(プラスチック成型業)

代表取締役 鈴木社長(75歳、鈴木商事の全株式保有)

取締役 鈴木社長の長男(45歳、9歳の息子がいる)

・懸念事項

鈴木商事の鈴木社長には、長男と長女(専業主婦、別生計)がいるが、鈴木社長の妻は他界している。

鈴木商事の業績は順調で、今後、鈴木社長は、鈴木商事の次期後継者には「長男」を、更に次の後継者には「長男の子(孫)」へと承継させたいと考えているが、鈴木社長の個人資産は、その大半である不動産を以前から会社名義としており、残る個人資産は自社株ぐらいで、その自社株全株を長男へ承継させた場合、更に長男の子(孫)へ承継させた場合、長女との遺留分(注)問題を悩んでいる。

(注)遺留分とは、被相続人の一定の近親者(本人の兄弟姉妹以外の配偶者・両親・子等)である遺留分権利者のために留保された相続財産(最低保証額)をいいます。 本時例の場合、長女に鈴木社長の相続財産の4分の1の遺留分があります。

【受益者連続型信託(信託受益権の分離・複層化)】の提案

鈴木社長が存命中は、自益信託として自社株を信託会社に信託し、信託契約により議決権行使者として本人を指定する。

1次相続(鈴木社長死亡)時に、自社株の信託受益権を分離・複層化し、収益受益権【配当請求権】を長女へ、元本受益権【議決権】を長男へ承継させる。

長女を配当で優遇することにより遺留分問題を回避しつつ、元本受益権【議決権】を長男へ承継、更に、長男死亡時には長男の子(孫)へと連続的に承継させて、3代にわたり会社経営権を維持することを図ることができる。これを受益者連続型信託といいます。

なお、1次相続時において、収益受益者である長女は収益受益権取得のため、自社株取得と同等の相続税評価で収益受益権を相続し、元本受益者である長男はゼロ評価で元本受益権を相続することになります。

5.民事信託の活用

最後になりますが、上述の事例は、信託の受託者(信託銀行)が業として不特定多数を対象に反復継続して引き受ける商事信託でのスキームでしたが、信託会社を利用しない方法もあります。例えば、自らが出資して会社を新設し、その会社が受託者となって信託を遂行していく「民事信託」という制度もあります。ただし、新設する会社は、「一般社団法人」(「一般社団及び一般財団法人に関する法律」参照ください)とし、営利を目的とせず、反復継続をしない1回だけの信託を引き受ける制度です。このスキームでは、信託業法の厳密な規制を受けることなく、信託会社への報酬等のコストセーブを図りながら信託のメリットを享受することができます。もちろん、税理士などの信託監督人が付きますので信託会社の運営も安心です。

このような自らの財産を自ら新設した会社が孫の代まで管理していく民事信託の活用法を広めることにも尽力していきたと思います。