平成24年11月号

アパートの法人経営のメリット

アパートやマンションなどのオーナーというと、昔からの地主さんというイメージが大きいかもしれませんが、実は今ではサラリーマンオーナーが大きな割合を占めています。株や為替取引などと異なり安定的な収入が見込め、最後には不動産が残ることから比較的安全な投資先として選択されているのでしょう。

投資と考えた時に、どうしても気になってしまうのが税金です。アパートなどの収益物件からの所得は、総合所得として給与など他の所得と合算されるため、高所得者ほど税負担が重くなってしまいます。また長期的に考えても賃料収入が蓄積することは、将来の相続税負担を増やしていることになってしまいます。

このジレンマを解消するために有効な方法の一つが、法人を設立し建物をその法人に所有させる方法です。今回はその効果を確認してみたいと思います。

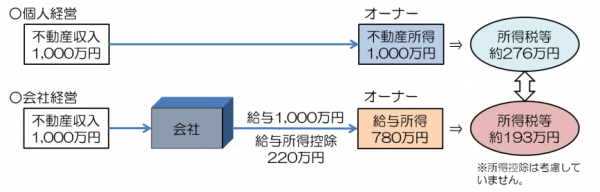

◆個人よりも法人の方が税率が低い

平成24年4月1日以後開始事業年度の法人税の実効税率は35.64%、3年間の復興特別法人税を含めても38.01%です。これに対し所得税の税率は15%~50%、25年間の復興特別所得税を含めて15.105%~50.84%となります。単純な所得に対する税率の比較で有れば800万円もあれば法人の方が税率が低くなります。また所得税については、最高税率引き上げの法案が国会に提出されるなど未成立ながら増税傾向であるのに対し、法人税は国際比較との関係でより一層の引き下げの可能性もあり、税率の比較による法人経営のメリットは今後も増すものと予想されます。

◆会社からの給与を受ければ給与所得控除

個人でアパート経営を行った場合には、その利益は不動産所得として所得税の課税対象となります。これに対し法人経営で行いその利益を役員報酬として個人に全額還元した場合には、給与所得として所得税の課税対象となります。給与所得は支給金額から「給与所得控除額」を控除して計算するため、不動産所得と比較すると所得税等の負担が減少する結果となります。

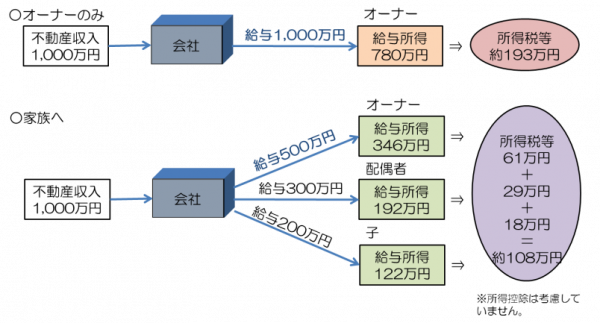

◆会社を通しての所得の分散効果

家族などを会社の従業員等にすることにより、オーナー以外の者に所得を分散することが可能となります。従業員とする家族の所得が低い場合には所得税率が低くなるため、所得税負担も軽減されることになります。

◆法人を活用した相続税対策

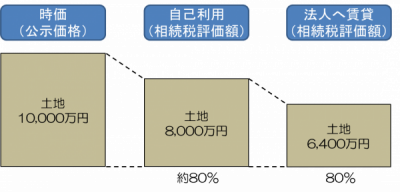

古くから取られてきた相続税の節税方法が、不動産の相続税評価を利用したやり方です。一般的に宅地の相続税評価額は路線価に基づき計算し、建物の相続税評価額は固定資産税評価額となります。路線価は地価公示価格の8割程度になるように設定されており、固定資産税評価額は建築工事総額の6割程度と言われています。そこで、手持ちの現金や銀行借入などにより不動産を購入することで、自己所有財産の相続税評価の総額を減らすことができるのです。更に、貸家やアパートなどの建物とその敷地は、自己利用している建物や宅地と比較して評価額が低くなります。借家人の権利部分を考慮するためです。

相続が近い将来に発生すると予想される場合には、個人の現金又は銀行借入金を原資に土地建物を取得することによる、実際の取得金額と相続税評価額の差額を利用した節税が有効と考えられます。

① 建物所有法人を利用した土地評価額

しばらく相続が発生しないと予想される場合には建物を法人に取得させます。必然的に法人は個人から宅地を借りることになり、通常はその個人所有の宅地に法人の権利が発生することになります。本来は、法人は個人に対して相場の権利金を支払うか、相当の地代(宅地の時価の6%)という高額な地代を支払わなければなりません。そうしないと法人が借地権の贈与を受けたとみなされ、受贈益に対し法人税の負担が生じてしまうためです(認定課税)。そこで「土地の無償返還に関する届出書」を個人と法人の連名で税務署に提出します。これは、”契約が終了したら無条件で地主(個人)に宅地を返します“という約束することを意味します。法人の借地権の贈与を受けないという意思表示ですから、余計な法人税を取られることはありません。そして、個人に対して権利金を支払う必要もなく、地代の額も低額な通常の地代で済ませることができます。

この方法で取引することで、個人が所有する土地の相続税評価額を自己利用の評価額の80%相当額とすることができます。

② 法人の経営者はオーナー以外で

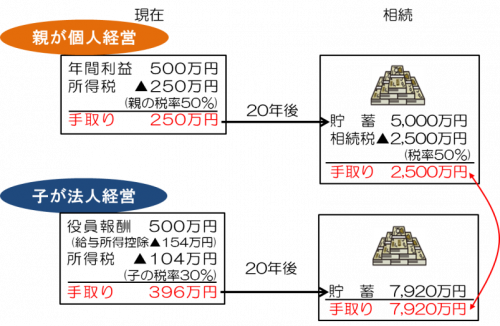

アパート経営はあくまでも投資ですので、結果として剰余金が蓄積されていきます。通常は役員報酬などで個人に還元される形になりますが、それがオーナー自身だとオーナーの財産が増加し続けてしまいます。

そこで、法人の経営者を子供など推定相続人にします。子供は成人していた方が良いでしょう。経営者である子供が役員報酬を受け貯蓄が増えたとしても、親の相続税には影響しません。子供の所得が低ければ前述所得税の節税効果もあります。かといって子供がこの預金を浪費してしまっては良くありません。将来発生する親の相続税の納税資金として蓄えていきます。

また、法人の株式も立派な財産です。法人が成長すれば株式の時価も大きくなっていきます。つまり、親が法人の株主になってしまうと、その株式の評価額が将来の相続税となって跳ね返ってきてしまうのです。そこで、子供を法人の株主とします。いくら会社が成長しても親の相続には影響しません。もちろん、子供の次の相続に向けての対策は早めに実行です。

◆どのように法人に所有させるか?

① 法人の設立

まずは法人を設立しなければなりません。株式会社が一般的でしょう。株式会社の設立は以前に比べ簡単になりました。資本金はいくらでも構いませんし、取締役も1人いれば大丈夫です。法人登記に諸費用がかかりますが、30万円ほどで会社を作ることが可能です。これなら貯蓄の少ない子供などでも作りやすいでしょう。

② 建物の移転

法人に建物を所有させなければなりません。既に個人でアパート経営をされているオーナーの場合には、建物のみを法人へ売却します。売却代金は建物の簿価(取得価額-減価償却費)など合理的な金額とします。ここで問題となるのが法人の購入資金です。設立時の出資額で賄えるのであれば問題ありませんが、不足する場合はオーナーなどからの借入を利用します。

オーナーにまだ取得時の借入金が残っているような場合は、その金融機関に相談しなければなりません。メリットを説明し法人への借換えの交渉をします。厳密には法人が金融機関からの借入れで建物を購入し、オーナーはその売却代金で残債を返済することになります。

借入れにより新たにアパートを取得する場合も金融機関と交渉をしなければなりません。既に土地を所有している場合には、法人の借入れにより建物を建築できるようにします。土地にも抵当権が設定されるでしょう。土地建物を同時に取得する場合には、個人に土地を購入できるだけのキャッシュがある場合を除き、土地建物両方を法人または個人が購入することになるでしょう。

◆法人経営の注意点

法人経営にはデメリットも存在します。運営していく上での経理などの手間や維持費用は少なからず増加します。法人税の確定申告もしなければなりません。こういった負担を考慮してもメリットの方が大きいことが法人経営の前提となります。オーナー自身の所得や財産額、アパートの規模などを総合的に勘案して計画的に実行しなければなりません。

◆その他にもこんなメリットが

法人経営には、その他にも生命保険料など経費の幅が広がることや、欠損金(赤字)の繰越しが個人の3年に比べ9年であることなど様々なメリットがあります。“代表取締役”という肩書が手に入ることも魅力ですね。