平成25年2月号

相続税の特例「小規模宅地等の減額」はこう変わる!

相続税額を計算する上において、「配偶者の税額軽減」と並んで大きな税額軽減制度と言えるのが「小規模宅地等の減額の特例」です。前号で速報したとおりこの制度が平成25年度税制改正で見直されることとなります。

今回の改正で相続税は、基礎控除の引き下げや最高税率の引き上げなど、全体的には増税となります。特に基礎控除の引き下げは、首都圏など土地単価の高い地域に土地を所有している方を直撃し、新たに相続税の課税対象となる方が増大すると予想され、相続税は資産家だけでなく庶民の税金になってきたと言わざるを得ません。

小規模宅地等特例については、民主党政権化で厳格化されていたところですが、こういった影響を考慮してか一転、今回の改正では緩和されることとなります。その内容について確認してみたいと思います。

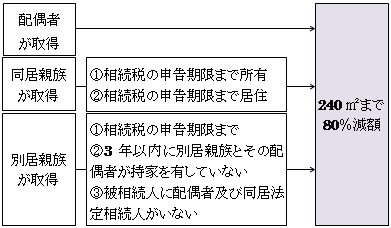

◆現行の小規模宅地等の減額の特例

遺産の中に被相続人の居住用の宅地や事業用の宅地がある場合には、一定面積を限度にその宅地の評価額を80%(50%)減額することができます。例えば、評価額が1億円の宅地あっても、一定の要件を満たすことで相続税の課税対象金額は2000万円となります。金額に限度がありませんので単価の高い土地ほどこの制度の恩恵を受けられることになります。

○被相続人の居住の用に供されていた宅地等

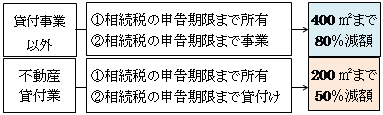

○被相続人の事業の用に供されていた宅地等

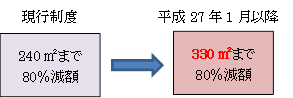

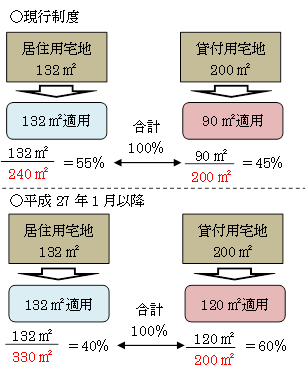

◆特定居住用宅地等の限度面積が100坪(330㎡)に!

前述のとおり、現行制度では居住用宅地等の価額を80%減額できるのは240㎡までの部分に限られていました。これが平成27年1月以降の相続については80%減額できる面積が100坪(330㎡)に拡大されます。

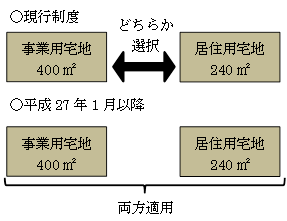

◆「特定居住用宅地等」「特定事業用宅地等」併用可能に!

小規模宅地等特例は、要件を満たしたすべての宅地が対象となるのではなく、複数の宅地がある場合には最も減額金額が大きくなる宅地等を選択しなければなりませんでした。例えば被相続人が「居住用宅地等」「事業用宅地等」の2つの宅地を有している場合でも、現行制度では事業用宅地等で同特例を適用し400㎡の限度面積を使い切ってしまった場合には、居住用宅地等では一切適用されないこととなります。(残面積がある場合には、その残割合に対応する面積を居住用宅地等から適用することができます。)

平成27年1月以降の相続においては「特定居住用宅地等」と「特定事業用宅地等」の併用が可能となるため、両者を合わせると最大で730㎡(約220坪)の宅地について80%の減額ができることとなります。

なお、不動産貸付の用に供されていた宅地等については改正後も現行法と同様に他の宅地等との併用が認められず、他の宅地等で使い切れない部分についてのみ適用することができます。もっとも、今回の改正で特例居住用宅地等の枠が330㎡に広がったことで、使い切れない部分が増え、結果として貸付事業用宅地等から適用できる面積も間接的に増える結果になるケースもあると考えられます。

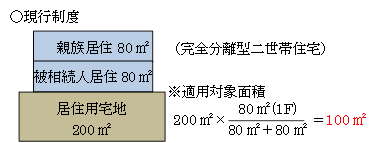

◆完全分離の二世帯住宅の場合でも適用可能に!

現行法では被相続人の宅地の上に二世帯住宅が建っている場合の取り扱いは複雑になっています。これは、平成22年度の税制改正により、家屋の用途が被相続人の居住部分とそれ以外の部分に分かれているような場合には、その敷地についても被相続人の居住部分とそれ以外の部分に按分して特例の計算をしなければならなくなったためです。

二世帯住宅の場合には、その構造上、建物内で行き来ができる場合は親子同居、つまりすべてが被相続人の居住用宅地として取り扱われましたが、玄関が別で建物内が完全に分離している場合には別居とみなされ、原則として被相続人の居住部分のみが小規模宅地等特例の適用対象になるとされていました。

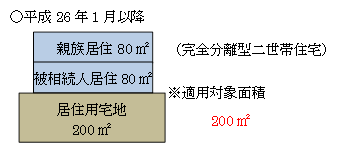

平成26年1月以降は、建物の構造に関係なく二世帯住宅の場合にはその敷地のすべてが特例の適用対象とされます。

◆被相続人が老人ホームに入居している場合の要件緩和!

もともと被相続人が居住の用に供されていた宅地等であっても、死亡当時には被相続人が老人ホームに入所していたような場合には、その宅地等が被相続人の居住用宅地に該当するかどうかの問題が生じます。税務では被相続人の居宅(生活の拠点)は1つしかないと考えられていますので、老人ホームへ入所することにより生活の本拠がその老人ホームへ移ったとみなされることがあるためです。

現行法でも①介護が必要なための入所であること、②居宅がいつでも生活できるよう維持管理されていること、③居宅を貸付け等していないこと、④その老人ホームは終身利用権がないこと、の4つの要件を満たす場合には小規模宅地特例の適用が認められていました。

しかし、現状では終身利用権付きの老人ホームが多数で、特例の適用が認められるのは特別養護老人ホームくらいであるとされていました。

平成26年1月以降の相続においては、この要件が2つに半減され、終身利用権を取得するような場合であっても小規模宅地特例が適用されることとなります。

○現行制度

|

①被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所することとなったものと認められること。

②被相続人がいつでも生活できるようその建物の維持管理が行われていたこと。 ③入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと。 ④その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは終身利用権が取得されたものでないこと |

○平成26年1月以降

|

①被相続人に介護が必要なため入所したものであること。

②その家屋が貸付け等の用途に供されていないこと。 |