平成25年10月号

生命保険を税金対策に活用!

本来、生命保険とは、人の命や身体に対する損失の保障を目的として、つまり、もしもの時に自分や家族が生活に困ることにならないように加入するものです。国の方も生命保険を奨励すべく税制に関し優遇措置を設けており、納税者側も保障という側面だけでなく税金対策という側面を強く意識して利用しているケースが多く見受けられます。会社の法人税対策、個人の所得税対象、そして相続全般の対策などとして、その使い方は様々です。

◆相続対策としての使い方

相続対策は、通常3つのアプローチから実施します。税金対策だけが相続対策ではありません。まず考えなければいけないのが「争族対策」。次に「納税資金対策」。そして最後に「税金対策」です。生命保険はこれら3つそれぞれの対策ツールとして利用することができます。

① 争族対策

生命保険は、契約で保険金受取人を指定します。そこで、例えば自分に万が一のことがあった場合には妻に現金を多く相続させたいと考えるのであれば、妻を死亡保険金の受取人として、それ相応の生命保険に加入してしまえばよい訳です。保険金受取人は契約で決まっているので、他の相続人と分割協議をすることなく必然的に保険会社から妻に保険金が支払われることになります。遺言により現預金を妻に相続させる場合は遺留分の問題が生じることがありますが、生命保険金の場合は本来の相続財産ではないため原則として遺留分の対象にもなりません。大切な現預金を遺したい人に確実に遺せるといった点が大きなメリットです。

② 納税基金対策

生命保険に加入することで相続税の納税資金を生前の早いうちから確保しておくことができます。相続対策の実施にあたっては実際に相続税がどれくらい必要なのかを試算し、遺言書を作成しますが、この時点で各相続人に課される相続税がある程度把握できるので、各相続人を保険金受取人として相続税に相当する保険に加入します。これで、その後財産が大きく増えることがない限り、いつ相続が発生しようと相続税の納税資金で心配することがなくなるのです。残った相続財産は丸々残りますし、何より税金の不安から解消されることで老後生活が気楽になります。

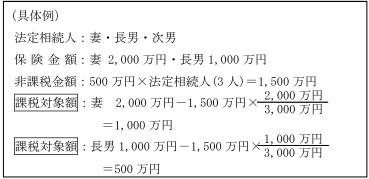

③ 相続税対策

相続人が取得する生命保険金については、一定金額まで非課税とされる制度があります。非課税とされる金額は、相続人が取得した保険金総額に対して、500万円に法定相続人の数を乗じて計算した金額までです。例えば、法定相続人が妻と子供2人の合計3人である場合には、500万円×3人=1,500万円までの金額が非課税となります。実質は同じでも預貯金で所有しているよりも、保険に加入している方が相続税を軽減できることになります。

◆事業承継対策として

同族会社の株式を生前贈与により後継者へ承継させる際に生命保険を利用することがあります。株式の贈与はその評価額が高いと贈与税も高額になるため、思うように後継者へ移転することができません。株価引下げのために最も効果的なのは会社の利益を減少させることです。そこで損金性の高い生命保険に加入するなどして会社の利益を減少させ、株価が下がったところで後継者に株式を贈与します。

◆生命保険を投資商品として利用

個人で生命保険に加入した場合、年末調整や確定申告の際に「生命保険料控除」の適用を受けることができます。

| 保険料上限 | 控除額(所得税) | 控除額(住民税) | |

| 一般生命保険料 | 80,000円 | 40,000円 | 28,000円 |

| 個人年金保険料 | 80,000円 | 40,000円 | 28,000円 |

| 介護医療保険料 | 80,000円 | 40,000円 | 28,000円 |

仮に上記それぞれの生命保険に加入し、年間80,000円ずつ保険料を支払った場合には、毎年、生命保険料控除として所得税で12万円、住民税で8万4千円が所得から控除されますので、所得税率が40%の方であれば所得税、復興税、住民税合わせて57,408円軽減されることになります。将来総支払保険料に対し100%の保険金や返戻金を受け取ることができると仮定すれば、57,408円÷24万円=23.92%の利回りで運用しているのと同じことになります。もちろん純粋な利回りも預貯金などより高い商品が多く存在します。