平成24年5月号

新しい住宅取得等資金贈与の非課税制度

住宅購入者の平均年齢は、一戸建で37.9歳、マンションで39.1歳(HOME’S調べ)ということです。年齢的にも住宅ローンを利用しての購入が一般的ですが、低金利時代とはいえ少しでも返済金額は抑えたいところ。そこで、比較的貯蓄がある親の援助を当てにすることになります。しかし、親の援助は贈与の問題があり、その判断に悩まれている購入者が多くいます。方法としては、「親の出資分はそのまま親名義とする」か「贈与税の特例を利用する」の2つが考えられますが、この時の判断が将来の相続税に大きく影響することがあります。

今回は贈与税の特例のうち、平成24年度の税制改正で拡充された「住宅取得等資金の贈与税の非課税制度」について確認します。

新・非課税制度の内容

住宅取得にあたって親や祖父母から資金的な援助を受けた場合には、一定の要件を満たすことにより、贈与年に応じて次の金額まで非課税として贈与税が課されないことになります。

| 贈与年 | 非課税金額 | |

| 一般住宅 | 省エネ・耐震住宅 | |

| 平成24年 | 1,000万円 | 1,500万円 |

| 平成25年 | 700万円 | 1,200万円 |

| 平成26年 | 500万円 | 1,000万円 |

<主な適用要件>

|

・直系尊属(父母・祖父母等)からの贈与であること ・受贈者がその年1月1日において20歳以上であり、その年分の合計所得金額が2000万円以下であること ・贈与の翌年3月15日までに住宅の取得又は新築(新築に準ずる状態を含む。)していること ・贈与の翌年3月15日までに居住していること、又は居住することが確実であると見込まれ同年12月31日までに居住していること ・建物の登記床面積が50㎡以上240㎡以下であること ・中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年以内、木造等耐火建築物以外なら20年以内であること(又は耐震基準の適合証明書等があること) ・贈与の翌年2月1日から3月15日までに一定の書類を添付した申告書を税務署へ提出すること |

なお、平成23年分までの旧非課税制度を利用した者は、再度、新制度を利用することはできません。

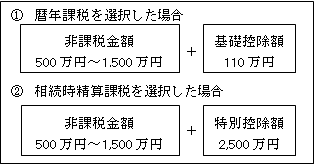

暦年課税か相続時精算課税か?

選択により「暦年課税(基礎控除額110万円)」又は「相続時精算課税(2,500万円控除)」との組み合わせて利用することになります。

<無税となる金額>

上記金額を超えた場合、暦年課税ならその金額に応じて10%~50%の贈与税が、相続時精算課税なら一律20%の贈与税が課税されます。なお、相続時精算課税を選択した場合、非課税金額以外の金額は、将来、贈与者の相続財産に加算され相続税の対象となりますので注意が必要です。

省エネ・耐震住宅とは

○省エネ住宅

省エネルギー対策等級4である住宅(中古の場合は同程度の省エネルギー性能を有すると認められるもの)

○耐震住宅

耐震等級2以上または免震建築物である住宅

なお確定申告の際には、通常の添付書類の他に「建設住宅性能評価書の写し」又は「住宅性能証明書」が必要です。

相続時の落とし穴に注意!

贈与税の非課税や住宅ローン控除は、住宅購入者には有難い制度です。非課税制度は親から子への無税での資金移転ですので相続税対策にもなります。しかし、子供が住宅を購入すると、将来の相続税負担が大きく増えることがあります。一人暮らしの親の相続の場合、相続する子が持家を有していると、親の居宅について「小規模宅地等の特例(評価額から80%減額)」の適用がないためです。したがって子供の住まいであっても購入時には特例を無視し、親の全額出資で親名義にしておくことが一番の相続税対策といえるかもしれません