平成29年8月号

借地、貸地と相続税評価額2

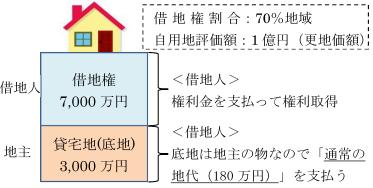

◆権利金を支払っている場合

借地権は土地を使用する権利です。つまり借地人は、権利金を支払って地主から土地の一部(借地権)を購入したと考えることができます。

底地は引き続き地主が所有していることになりますので、借地人は底地部分については地代を支払います。

権利金の授受の有無や金額が不明であっても、第三者間において古くから土地の貸し借りが行われており、地代の授受があり、借地権に売却価値が認められるような場合には、通常、権利金の支払いがあったもの考えます。

◆権利金の支払いがなく、相当の地代を支払っている場合

借地契約時に権利金の支払いがない場合には、借地人は土地を部分的にも取得せず、引き続き土地全体を地主が所有していると考えられることから、借地人は土地全体に対する地代「相当の地代」を支払う必要があります。

親族や関係会社などの間で土地の貸し借りをする場合には、権利金の支払いも地代の支払いも行わないケースが考えられます。借地人は得をしていることなるので、このような場合には、借地人が地主から借地権をもらったとみなして課税されることになります。これを「権利金の認定課税」といいます。

例えば、借地人である同族会社に権利金7,000万円の認定課税が行われると、法人税実効税率30%として、2,100万円もの税金が課税されてしまいます。

ただし、個人間の無償による貸借(使用貸借)の場合には、現在、認定課税は行わないことになっています。

◆相当の地代に満たない地代を支払っている場合

権利金の支払いがなく、支払っている地代も少額な場合も認定課税が行われます。

本来支払うべき相当の地代と、実際に支払っている地代の差額部分は、借地権の贈与があったとみなされてしまうのです。

なお、地主及び借地人が、個人である法人であるかによって、税務上次のように取り扱われます。

| 借地人 | |||

| 個 人 | 法 人 | ||

| 地 主 | 個 人 | 地 主:課税なし | 地 主:課税なし |

| 借地人:認定課税(借地権) | 借地人:認定課税(借地権) | ||

| 法 人 | 地 主:認定課税(賞与等) | 地 主:認定課税(寄附金) | |

| 借地人:認定課税(借地権) | 借地人:認定課税(借地権) | ||

<参考>自然発生借地権

相当の地代を授受することとした場合には、契約書に将来地代を改定するのか、契約時の地代で固定するのかを定めます。

改定方式では、3年以下の期間ごとに地代が見直されるため権利関係に変化はありませんが、固定方式を採用すると、地価の上昇局面では相当の地代相当額も上昇し、実際の地代とに差額が生じます。

すると地主から借地人に差額分の借地権が自動的に移動します。

借地権の発生時点では課税は行われず、相続や譲渡時に地主の貸宅地評価額が低くなっているため税負担が減ることがあるのです。

◆無償返還に関する届出書

権利金も相当の地代も支払わないと借地権をもらったことになってしまうわけです。

それならば契約書に「契約が終了したらそのままタダで地主に返却する」と書いてしまえば良いのです。

税務署にもその旨を伝えます。それが「土地の無償返還に関する届出書」です。

借地権をもらわないのですから、権利金や地代の額がゼロでも低額でも認定課税を受けることはありません。(地主、借地人双方が個人の場合にはこの届出書は提出できませんので、使用貸借にして認定課税を避ける必要があります。)

無償返還届は特に同族会社に土地を貸す場合には重宝されています。